Description

Quelles sont les garanties ?

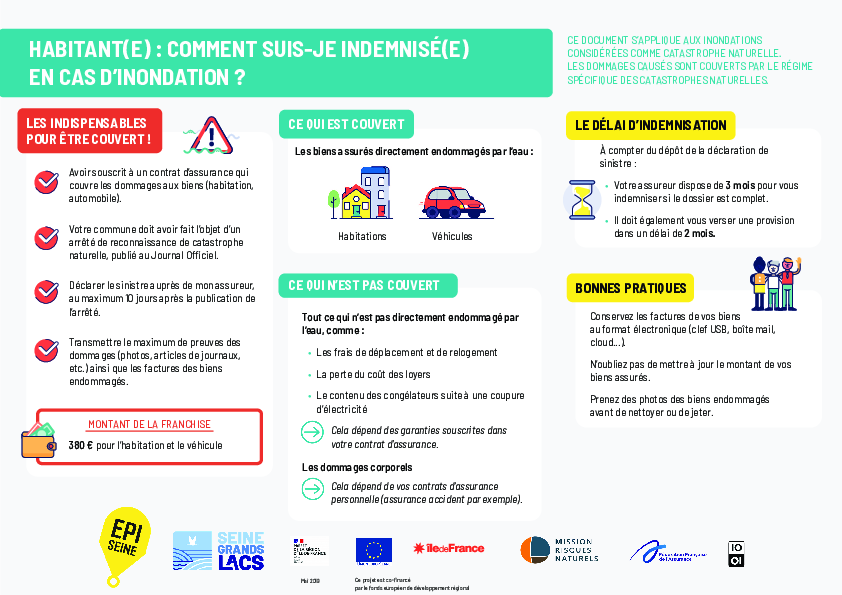

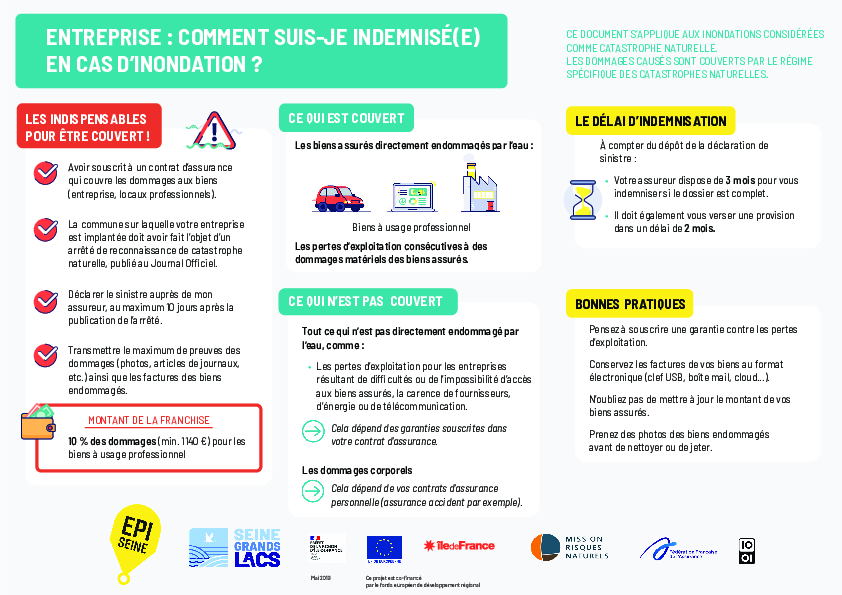

Bénéficier d’une indemnisation pour catastrophe naturelle nécessite :

- la publication d’un arrêté d’état de catastrophe naturelle au Journal Officiel,

- d’avoir souscrit une garantie "catastrophe naturelle" présente dans son contrat d’assurance habitation (obligatoire pour les locataires).

Ainsi, le versement d’une indemnité pour inondation de la part de son assurance interviendra uniquement si le dégât constaté est causé par une catastrophe naturelle officiellement déclarée.

Le délai pour déclarer le sinistre aux assureurs commence à partir de la date de publication au Journal officiel de cet arrêté et est de dix jours. L'absence de reconnaissance de catastrophe naturelle peut laisser les victimes démunies. La catastrophe naturelle peut par exemple être reconnue pour des coulées de boue mais par pour les dégâts occasionnés par le vent pendant la tempête (qui pourront alors être indemnisés au titre de sa garantie tempête).

Enfin, il faut encore retenir que, pour ce qui est des résidences secondaires ou pour tous ceux qui ne sont pas sur place au moment de la catastrophe, les délais s'appliquent à compter de la date à laquelle l'assuré prend connaissance des dégâts. Ainsi, quelqu'un qui rentre de vacances 10 jours après la catastrophe naturelle et constate qu'il y a des dégâts chez lui, dispose d’un délai qui court à compter du jour de son retour de vacances.

Comment être indemnisé ?

Il est essentiel de penser à la constitution de son dossier de demande d'indemnisation dès les premières heures. Il est bien de prendre quelques clichés de son habitation lorsque le niveau de l'eau est encore à son maximum. Le sinistré peut ensuite le compléter par d'autres clichés pris après le retrait des eaux. Pensez à conserver, dans la mesure du possible, des justificatifs (photographies, vidéos, témoignages de voisins…). Une liste complète et chiffrée de tous les objets perdus ou endommagés doit être établie. Pour les biens professionnels, il faut préparer l'attestation de propriété ou le contrat de location (pour les dommages immobiliers), un extrait du registre de commerce, les bilans et comptes de résultats des dernières années avec détails des comptes de charges et produits, le chiffre d'affaires de l'exercice en cours et des trois précédents.

Quel est le montant de la franchise ?

Une certaine somme d'argent reste toujours à la charge de l'assuré; c'est la franchise. Elle s'élève à 380 euros pour les habitations, les véhicules à moteur et autres biens à usage privé et 10 % du montant des dommages (avec un minimum de 1 140 euros) pour les biens à usage professionnel, sauf franchise supérieure prévue par le contrat. Pour les biens autres que les véhicules terrestres à moteur, en cas de sinistres répétitifs et si la commune n'est pas dotée d'un plan de prévention des risques (PPR), la franchise varie en fonction du nombre de constatations de l'état de catastrophe naturelle intervenues, pour le même risque, au cours des cinq années précédant la date de la nouvelle constatation. Elle est doublée au troisième arrêté constatant la catastrophe, triplée au quatrième et quadruplée pour les arrêtés suivants. Les sinistrés en difficulté financière peuvent demander une avance sur l’indemnisation à leurs assureurs. Ils peuvent aussi solliciter des Impôts des remises gracieuses, des dégrèvements ou des délais de paiement, voire un échéancier.

Quels sont les biens garantis ?

Les biens endommagés par les inondations qui seront indemnisés par les assureurs sont ceux indiqués dans le contrat d’assurance souscrit aux conditions du contrat : bâtiments, mobiliers, contenus de réfrigérateurs et de congélateurs, frais de pompage et de nettoyage ainsi que les dommages dus à l’humidité, etc. Par contre, les dégâts causés aux terrains, gazon, végétaux, plantations, jardins, etc. ne sont pas couverts sauf clause le prévoyant dans le contrat.

L’indemnisation des biens matériels se fait selon la valeur fixée au contrat (valeur à neuf ou valeur déduite de la vétusté).

Il est nécessaire de déposer dès que possible son véhicule endommagé chez son garagiste ou chez le garagiste agréé par sa société d'assurances, en conservant évidemment l'ensemble des justificatifs des frais engagés. Les véhicules assurés aux tiers, c’est-à-dire uniquement en responsabilité civile, ne bénéficient pas de l’assurance catastrophes naturelles.

Les frais de relogement sont-ils pris en charge ?

La garantie "catastrophes naturelles" ne couvre pas les dommages indirects tels que les frais de relogement, les dommages liés aux coupures d'électricité ou encore les jours de travail perdus. Certains contrats d’assurance prévoient toutefois de les prendre en charge en partie ou intégralement. Cette indemnité est souvent calculée sur la base du loyer annuel ou de la valeur locative du bien sinistré. De même, il arrive que certaines assurances prennent en charge les nuits d’hôtel prises par le sinistré en attendant d’être relogé.

Quels délais pour l’indemnisation ?

L'indemnisation est attribuée, sauf en cas de force majeure (par exemple, tant que la décrue n'a pas permis d'effectuer l'expertise), dans un délai de trois mois à compter de la date à laquelle le sinistré a remis à l'assureur l'état estimatif des biens et des pertes subies, soit, si elle est plus tardive, à compter de la date de publication de l'arrêté.

Si une maison actuellement en cours de construction a subi des dégâts, qui les prend en charge ? Le constructeur ou l'entrepreneur, selon le contrat de construction, sont responsables du chantier jusqu'à la réception, c'est-à-dire en général, la remise des clés. C'est à leur assureur d'intervenir. Toutefois, si le sinistré a souscrit à une multirisques habitation à la mise hors d'eau / hors d'air, il peut s’adresser à son assureur.

L’assureur demandera-t-il le passage d'un expert ?

Si les dommages sont importants, voire très importants (atteinte à la structure de la maison, perte de mobilier de grande valeur), l’assureur désignera, à ses frais, un expert professionnel qui fixera le montant des dommages en accord avec le sinistré. Ce dernier est libre de contester le montant d'indemnisation proposé par l'assureur en faisant procéder, à ses frais, à une contre-expertise. Les sinistrés en difficulté financière peuvent demander une avance sur l’indemnisation à leurs assureurs. Ils peuvent aussi solliciter des Impôts des remises gracieuses, des dégrèvements ou des délais de paiement, voire un échéancier.

Vous pouvez retrouver tous les articles rédigé par l'Entente Oise Aisne sur le site : oise-aisne.net